Saxo Bank: Неприятное предчувствие

Глобальный кредитный импульс снова падает, в основном в экономиках развитых стран и преимущественно из-за нормализации монетарной политики. Этот процесс означает, что экономический рост и внутренний спрос переходят к спаду, если только крупнейшие экономики мира не примут в 2019 году масштабные и согласованные меры.

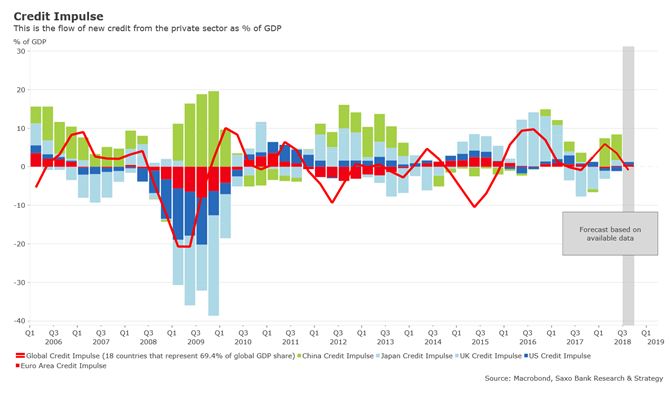

Глобальный кредитный импульс – вторая производная глобального роста кредитования и важный двигатель экономической активности – снова падает и сейчас находится на уровне 3,5% ВВП против 5,9% в предыдущем квартале. Сейчас половина стран в нашей выборке, которые представляют 69,4% мирового ВВП, испытывают замедление кредитного импульса.

За некоторыми важными исключениями (например, США, Япония и Великобритания), снижение кредитного импульса наблюдается на развитых рынках, тогда как в развивающихся странах поток новых кредитов заметно растет. Более высокий кредитный импульс в развивающихся странах можно считать прямым следствием мер поддержки экономический активности перед лицом трудностей (снижение ликвидности, повышение затрат на финансирование в USD и общее ухудшение финансовых условий).

А вот негативный тренд в развитых странах больше связан с нормализацией монетарной политики. В Еврозоне кредитный импульс всё еще слаб и близок к нулю, показывая, что теперь начался новый и несущий больше ограничений кредитный цикл. Вывод, следующий из состояния глобального кредитного импульса, состоит в общем в том, что сильно связанные с ним экономический рост и внутренний спрос обречены на снижение, если только крупнейшие экономики мира не примут в 2019 году масштабные и согласованные меры.

Китай как двигатель мирового кредитования

Как и в предыдущем квартале, главный положительный вклад в глобальный кредитный импульс вносит Китай. Если исключить Китай из расчета глобального кредитного импульса, то последний окажется близок к нулю. Вклад Китая составляет 34% глобального экономического роста, что эквивалентно совокупному вкладу США и Еврозоны, и примерно 70% роста производства в развивающихся странах Азии. Оценка кредитного импульса Китая в предыдущем квартале была повышена до 7,4% ВВП (максимальный уровень с 2013 г.), а сейчас снизилась до 6,6% ВВП.

Мы ожидаем, что в предстоящие кварталы кредитный импульс останется сильным, так как политика Китая смещается к большей экономической поддержке для компенсации последствий торговой войны. Крупномасштабное фискальное и монетарное стимулирование маловероятно, учитывая беспокойство руководства страны об устойчивости юаня. Однако в I квартале 2019 года высока вероятность новых мер по либерализации рынка, включая снижение таможенных пошлин и сокращение резервных требований для банков.

ГРАФИК: ГЛОБАЛЬНЫЙ КРЕДИТНЫЙ ИМПУЛЬС + КРУПНЕЙШИЕ СТРАНЫ

От страны к стране: куда движемся?

В приложении мы приводим обновленные данные о кредитном импульсе для нашей выборки из 18 стран. В данном выпуске мы сосредоточимся на четырех: Великобритании, США, Австралии и Японии.

Риски спада для Великобритании остаются высокими

Кредитный импульс Соединенного королевства в последнее время был одним из самых низких среди развитых стран, но недавно он вернулся на положительную территорию. Однако эта перемена слишком слаба и произошла слишком поздно, чтобы вызвать оптимизм насчет британской экономики в 2019 году. Ожидается, что рост будет снижаться дальше, хотя и останется выше потенциального уровня. Все остальные опережающие индикаторы также указывают на риски спада на фоне накопления проблем с Брекзитом.

Опережающий индикатор ОЭСР по Великобритании, который предназначен для прогнозирования поворотных точек в экономике на 6-9 месяцев вперед, упал в октябре, и это был 15-й месяц падения подряд. Годовая ставка в начале 2018 г. была на уровне минус 0,6%, а теперь она составляет минус 1,34% – немалый скачок за десять месяцев! К тому же темпы регистрации новых автомобилей, которые считаются опережающим показателем общего состояния британской экономики, снижаются с 2016 года из-за падения потребительской уверенности. За это время они упали с 2,7 млн до 2,3 млн, то есть на целых 15% всего за 20 месяцев. В последние месяцы в связи с повышением вероятности Брекзита без сделки тренд на снижение ускорился.

Хотя риск рецессии в 2019 году ограничен, наше мнение о перспективах экономики Великобритании сильно отрицательное, так как любой сценарий последствий Брекзита хуже, чем остаться в Евросоюзе.

Экономика США готовится к замедлению

Как указано выше, кредитный импульс США за предыдущий квартал отскочил с минус 1,1% ВВП до 0,7% ВВП. Это ускорение можно частично объяснить высоким спросом на коммерческие и промышленные кредиты и займы с начала 2018 года, а также уверенностью в экономике, выраженной в интенсивном частном инвестировании и связанном с налоговой реформой Дональда Трампа.

Однако эти факторы долго не продержатся, и следует ожидать снижения и кредитного импульса, и роста ВВП. Наш прогноз по ВВП США на этот год ниже общепринятого и составляет 1,9%. Ускорение спада на рынке жилья – надежный барометр общего состояния экономики – и наклон кривой доходности указывают, что экономика не в таком хорошем состоянии, как полагает американская администрация.

Если углубиться в данные, то получается, что одно из главных опасений среди американских домохозяйств – это повышение процентных ставок. Хотя это пока не проявляется в потреблении – потребительская уверенность высока – рано или поздно это окажет отрицательный эффект на розничные продажи и потоки кредитования. Уже становятся видны слабые звенья: например, падение выручки ресторанов с прошлого года, означающее, что потребители в США не так хорошо себя чувствуют, как может показаться. В экономике США накапливаются признаки «медвежьей» тенденции, которые в конце концов заставят ФРС приостановить ужесточение монетарной политики – как минимум на I квартал 2019 г. или даже дольше – если ведомая Китаем динамика мировой экономики не улучшится.

Австралия под прицелом

Кредитный импульс Австралии продолжает сокращаться еще с III квартала 2016 г. и составляет минус 1,9% ВВП. Она быстрее других развитых стран преодолела мировой финансовый кризис, быстрыми темпами аккумулируя государственный долг и долги домохозяйств, а также потому, что кредитное сжатие там оказалось меньше, чем в США, и сменилось периодом сильного расширения кредитования, когда кредитный импульс достиг максимума в 6,8% докризисного ВВП.

Но питаемый долгами рост не может продолжаться вечно, и теперь пришла пора расплаты. 2019 год для Австралии будет полон опасностей. Ей угрожают отголоски спада в Китае, а также ужесточение условий кредитования после отчета королевской комиссии (планируется 1 февраля 2019 г.), который может усилить ценовое давление на разгул рынка недвижимости в стране.

Во многих городах, в том числе Сиднее и Мельбурне, ипотечные выплаты превышают границу риска – 30% среднего заработка. Любое ускорение спада цен на недвижимость может создать трудности многим австралийским домохозяйствам и заставить Резервный банк Австралии вмешаться, чтобы поднять эти цены, так или иначе запустив количественное смягчение.

Япония движется к спаду

Кредитный импульс Японии находился на отрицательной территории с конца 2017 года и сейчас вернулся лишь к слабому расширению, составив всего 0,07% ВВП. Это падение последовало за двумя годами уверенного роста кредитования, начавшегося в 2016 году и поддерживавшего экономику (через частные инвестиции и потребление) до настоящего времени.

За прошедшие годы, в условиях сильной иены, Япония стала меньше зависеть от внешнего спроса, что должно помочь справляться с влиянием ведомой США торговой войны. Но сейчас, когда поток новых кредитов иссякает, следует ожидать снижения роста на 2019 и 2020 годы. Замедление роста усугубится и планируемым в октябре 2019 года поднятием потребительских налогов. Но, как и с предыдущими такими поднятиями, риск для роста будет невелик и заметен в основном в III квартале 2019 года. И, наконец, еще один важный момент: от Банка Японии в этом году не стоит ожидать большой активности, так как рефляция в обозримой перспективе не планируется.

Автор: Кристофер Дембик, глава отдела макроэкономического анализа, Saxo Bank

Источник: Saxo Bank